解鎖外貿新動能 積極探索跨境應收賬款資產證券化

在全球貿易格局深度調整與供應鏈金融創新浪潮的雙重驅動下,我國貨物進出口企業正面臨提升資金周轉效率、優化資產負債結構、增強國際競爭力的迫切需求。在這一背景下,積極探索跨境應收賬款資產證券化(Cross-Border Accounts Receivable Securitization),已成為盤活外貿存量資產、服務實體經濟、促進高水平對外開放的重要金融工具創新。

一、何謂跨境應收賬款資產證券化?

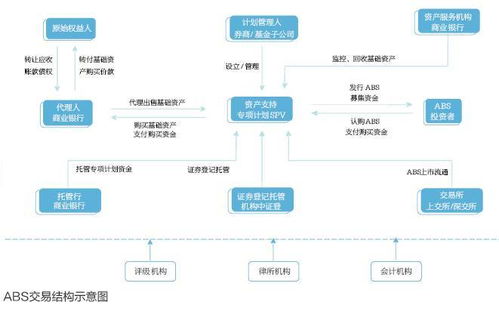

其核心是指,境內從事貨物進出口的企業(作為原始權益人),將其基于真實、合法的國際貿易合同所產生的、對境外買方的應收賬款債權,通過結構化設計,打包并轉讓給一個特殊目的載體(SPV)。SPV以這些應收賬款未來產生的穩定現金流為支撐,向國內外投資者發行不同風險等級的資產支持證券(ABS)進行融資。這一過程將缺乏流動性的應收賬款,轉化為可在金融市場上交易的標準證券,實現了資產變現。

二、為何對貨物進出口至關重要?

- 破解融資難題,加速資金回籠:傳統貿易融資依賴銀行信貸,手續繁、周期長。資產證券化能將賬期較長的應收賬款提前變現,極大改善企業現金流,尤其利好中小型外貿企業,使其能更靈活地承接訂單、擴大生產。

- 優化財務報表,降低融資成本:通過真實出售應收賬款,可降低企業資產負債率,優化財務指標。基于資產信用的證券化產品,其融資成本往往低于基于企業主體信用的傳統貸款,特別是對于信用評級尚不突出的成長型企業。

- 分散風險,提升貿易韌性:將應收賬款匯集并證券化,實質上是將單個買方的信用風險,分散給眾多市場投資者共同承擔。專業的信用增級和風險隔離機制,能有效緩釋單一買方違約帶來的沖擊,增強企業在復雜國際環境下的抗風險能力。

- 吸引多元投資,促進金融市場開放:此類證券化產品能吸引尋求多樣化投資的國際資本,促進跨境資本流動,是連接國內國際金融市場、推動人民幣國際化進程的有益嘗試。

三、面臨的挑戰與探索方向

盡管前景廣闊,但跨境應收賬款資產證券化的探索仍面臨一些挑戰:

- 法律與監管協同:涉及不同法域下的債權有效性、轉讓通知、破產隔離等問題,需要國內法規與國際規則(如《聯合國國際貿易應收賬款轉讓公約》)的進一步銜接,以及監管部門間的協調。

- 資產甄別與信用評估:需建立對境外買方信用、貿易背景真實性、應收賬款質量的高效核查與持續監控體系,防范欺詐風險。

- 外匯管理:涉及跨境現金流回收與匯兌,需在現行外匯管理框架下探索便捷、合規的資金流通渠道。

- 市場認知與定價:投資者對此類相對新穎的資產類別需要更深入的理解,以形成合理、有效的風險定價。

四、未來展望與建議

積極探索跨境應收賬款資產證券化,需要企業、金融機構與監管部門協同發力:

- 企業端:應強化內部財務與貿易合同管理,確保基礎資產的合規、清晰與高質量。

- 金融機構端:投行、律所、評級機構等需提升專業服務能力,設計更貼合外貿特點的交易結構,并探索利用區塊鏈等技術提升資產透明度與操作效率。

- 政策端:建議監管部門在風險可控的前提下,優化備案/登記流程,明確稅收、外匯等配套政策,鼓勵試點先行,逐步構建標準化、規范化的業務指引與生態系統。

總而言之,跨境應收賬款資產證券化是賦能貨物進出口、暢通“雙循環”的金融創新利器。通過審慎而積極的探索與實踐,它不僅能為外貿企業注入金融活水,更能為我國從貿易大國邁向貿易強國,構建更高水平的開放型經濟新體制提供堅實的金融基礎設施支持。

如若轉載,請注明出處:http://m.lxsez.com/product/51.html

更新時間:2026-05-10 04:26:52